Alerta: Golpe “re-privatiza” Vale, agora desnacionalizada

Por Romulus

Golpe: numa tacada só os gringos passam a ter METADE dos votos na Vale!

Evidentemente, os seus interesses convergem com os do Bradesco, outro grande acionista:

- Corte de custos;

- Maximização dos lucros e do pagamento de dividendos no curto prazo;

- Investimentos apenas nas atividades mais lucrativas, de rápido retorno.

E, assim, juntos, formam a maioria!

*

- Espoliação do futuro do Brasil

Tudo isso, é claro, desconsiderando:

- Interesses de longo prazo da empresa;

- Interesses econômicos e estratégicos do Estado brasileiro.

- Interesses dos trabalhadores e das comunidades afetadas pelas atividades da empresa.

Em suma: como adiantado no título, é o golpe da “reprivatização” desnacionalizante.

*

Abro o noticiário hoje e me deparo com um anúncio “bacana”...

Dando conta de que a Vale adotará...

- ... “os mais altos padrões de governança corporativa”.

*

“Como?”, perguntam-se os leitores...

Bem...

A resposta é “simples”:

- Convertendo ações preferenciais (sem direito a voto) em ações ordinárias (com direito a voto).

*

Tendo trabalhado com direito societário e conhecedor da composição acionária da Vale pós-privatização (1997) e dos “conflitos de interesse” no bloco de controle (especialmente nos governos Lula e Dilma), nem precisei abrir a matéria para entender o golpe.

Em vez disso, corri pro Twitter para dar o alerta:

Golpe na VALE!— rommulus_ (@rommulus_) August 13, 2017

"Re-privatização"!

Aproveitam Golpe p/diluir FUNDOS DE PENSÃO no quadro acionário.

DESNACIONALIZAÇÃO!https://t.co/2TBQrQGBJ3

Fundos não "empatarão" + Bradesco/japoneses na administraçao.— rommulus_ (@rommulus_) August 13, 2017

Vira empresa 100% desligada de projetos de desenvolvimento nacional de vez.

*

Sem reação

Além do estarrecimento com a “notícia” em si, assustou-me a constatação de não ter visto NINGUÉM até aqui na blogosfera e – pior ainda – na esquerda parlamentar alertando para o golpe em curso na Vale.

Será que me escapou?

Se for o caso, sendo eu uma pessoa bem informada, em vista da gravidade do tema, é porque não foi dada a devida ênfase.

Especialmente nas consequências.

*

“Bingo!”

Depois do alerta (tardio...) no Twitter, corro para o Google para fazer uma pesquisinha rápida...

E, assim, checar se a minha suposição, “de orelhada”, partindo apenas da leitura da manchete, estava correta.

Não deu outra!

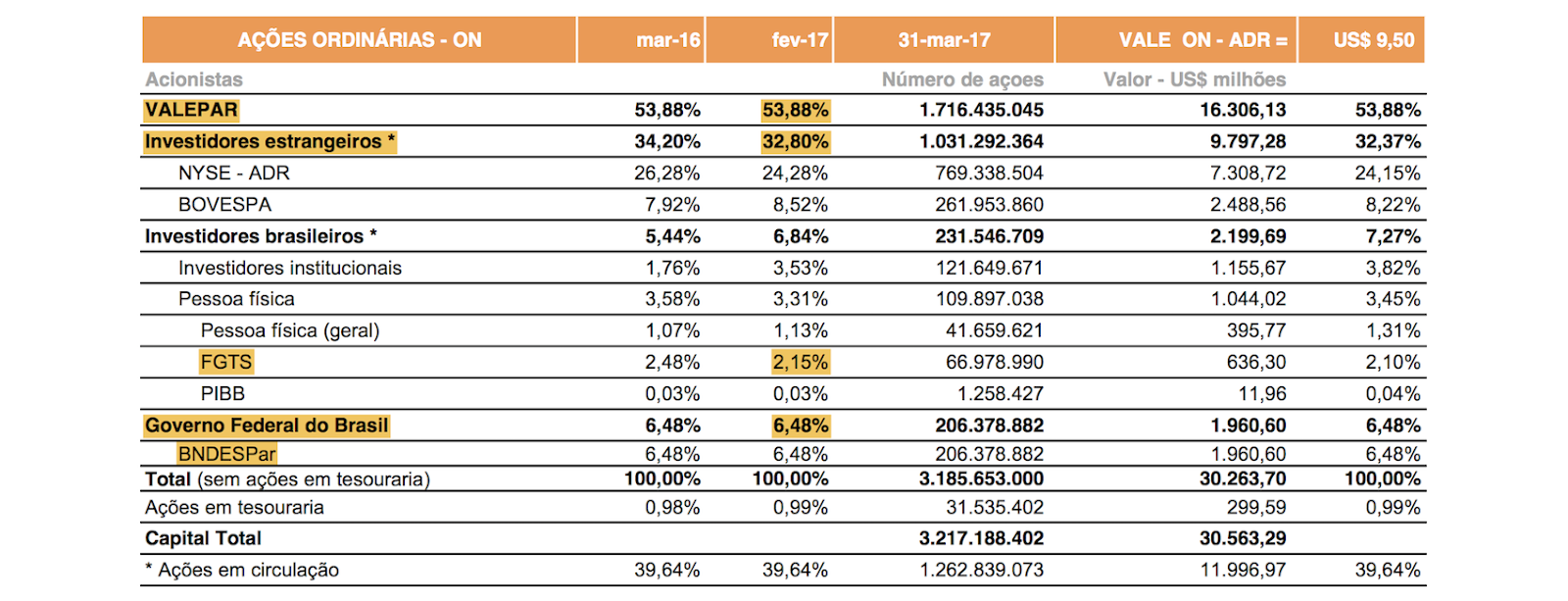

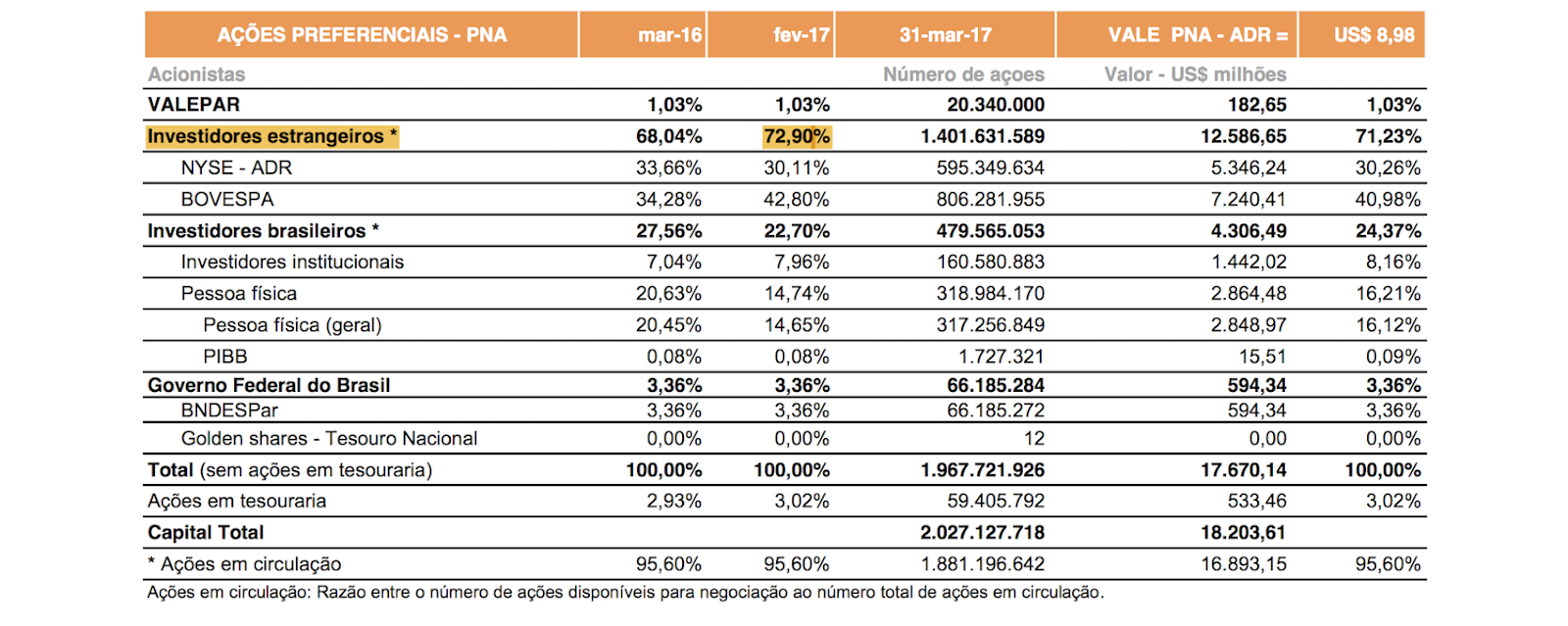

Com essa “melhora da governança corporativa”, numa tacada só os gringos passam a ter METADE dos votos na Vale!

Detalhe: dos "investidores brasileiros", a outra metade, não sabemos quantos são "apenas" holdings constituídas no Brasil, mas com sócios estrangeiros!

(legalmente são consideradas "brasileiras"!)

Detalhe: dos "investidores brasileiros", a outra metade, não sabemos quantos são "apenas" holdings constituídas no Brasil, mas com sócios estrangeiros!

(legalmente são consideradas "brasileiras"!)

Evidentemente, os interesses dos estrangeiros convergem com os do Bradesco, outro grande acionista:

- Corte de custos;

- Maximização dos lucros e do pagamento de dividendos no curto prazo;

- Investimentos apenas nas atividades mais lucrativas, de rápido retorno.

E, assim, juntos, formam a maioria!

*

Espoliação do futuro do Brasil

Tudo isso, é claro, desconsiderando:

- Interesses de longo prazo da empresa;

(basta maximizar o retorno sobre o capital no curto prazo, receber dividendos recordes, valorizando dessa forma (artificialmente) as ações, vende-las na alta e...

- ... sair fora!

Quem sabe, vendendo para os vorazes Chineses??)

- Interesses econômicos e estratégicos do Estado brasileiro.

(e.g., ritmo de exploração de jazidas, venda de ativos relevantes a terceiros (estrangeiros? Compradores dos minérios? Concorrentes?), contratação de fornecedores no Brasil ou no estrangeiro, convergência da grande capacidade de investimento da Vale com a estratégia de desenvolvimento do país)

- Interesses dos trabalhadores e das comunidades afetadas pelas atividades da empresa.

(uma palavra: Ma-ri-a-na!)

*

Silêncio há meses

Seguindo na minha pesquisinha no Google, descubro uma matéria da Reuters – de 6 meses atrás! – contando a “boa nova” para os gringos:

(atenção aos CQDs!)

20/2/2017

Guillermo Parra-Bernal and Marta Nogueira

REUTERS

SAO PAULO/RIO DE JANEIRO (Reuters) - Vale SA (VALE.N) (VALE5.SA) plans to become a company with no defined controlling shareholder as soon as possible, in a landmark step aimed at enhancing transparency and equal rights for all shareholders in the world's largest iron ore producer.

“Transparência” e “direitos iguais”...

Que embalagem bonita pro...

- ... golpe da reprivatização desnacionalizante!

Controlling shareholders grouped under holding company Valepar SA agreed to stay together for up to 3-1/2 more years. Under those terms, they will present a proposal soon by which Vale will incorporate Valepar and proceed to merge the company's several classes of stock into a single, common one by November.

A Valepar é a holding que, até aqui, tinha a maioria das ações com direito a voto.

Seus sócios são o Bradesco, a japonesa Mitsui e fundos de pensão de empresas estatais, como a Previ.

The existing 20-year accord governing Valepar that expires in May will be extended through November to guarantee the transition. Holders of Vale's Class A preferred shares (VALE5.SA) who join the share conversion voluntarily will receive 0.9342 common stock (VALE3.SA), as part of the process.

To ensure completion of the plan, Vale would pay owners of Valepar a 10 percent premium for their shares, implying a 3 percent dilution for all shareholders. The former Valepar owners can sell the equivalent of up to 22 percent of Vale's common shares after a six-month lockup period starting in August expires, provided they keep a 20 percent stake by November 2020.

Epa!

“Os sócios” (leia-se: “fundos de pensão”!) “poderão” (leia-se: “deverão”!) vender a maior parte de suas ações a partir de 2018. E o restante em 2020.

Evidentemente, isso “nada” tem a ver com a depreciação conjuntural dos ativos brasileiros em geral e, em particular, com os baixos preços no mercado global de commodities, né?!

*

Bônus do “lulômetro”

Além, é claro, da depreciação adicional das ações com um certo “Lula” liderando todas as pesquisas de intenção de voto para a Presidência da República ~justamente~ no tal...

- ... "2018"??

*

É golpe no patrimônio dos Fundos, minha gente!

The change represents a milestone in a country long hobbled by corporate governance abuses and reorganizations that hampered minority investors in most cases. Reuters reported on Jan. 19 details of the plan to make Vale a company with dispersed share ownership and the listing of a single type of stock.

Olha aí!

Já se sabia do golpe ao menos desde janeiro!

Cadê a repercussão pelos veículos de esquerda/ patriotas?

Cadê a repercussão pelos partidos de esquerda e pelos políticos com mandato?

(suspiro)

The announcement sparked a surge in common shares of Rio de Janeiro-based Vale, which touched their highest level in more than four years. Preferred shares, Vale's most widely traded class of stock, also hit their highest level since January 2013.

Que beleza!

Euforia no mercado!

Será que rolou insider trading também??

Vale shares were up 7.1 percent at 36.48 reais in afternoon trading in Brazil.

"This is a historical opportunity for Vale and an invitation from the controlling bloc to investors to join a company with strict governance standards," Chief Executive Officer Murilo Ferreira said on a conference call to discuss the Valepar proposal.

Murilo Ferreira...

“Nomeado” (aspas...) pela Dilma, hein...

Joia!

At least 54 percent of holders of Vale's preferred shares are needed to approve the conversion, which is also linked to the passage of the entire proposal. Vale may convene a shareholder assembly to vote on the entire plan around June, he said.

The 3.073 billion-real ($990 million) goodwill generated by Vale's incorporation of Valepar will be shared equally among all shareholders, Chief Financial Officer Luciano Siani said on the same call.

"There are multiple angles of value creation here: re-rating of shares, lower discount rates, higher liquidity, reduced perception of government interference, removal of an overhang," said Leonardo Correa, an analyst with Banco BTG Pactual.

“Valorização das ações, maior liquidez (facilidade para vender) e fim da interferência do governo”!

CQD (1)

BUYOUT

People familiar with the matter told Reuters in January that Valepar members Bradespar SA (BRAP4.SA) and pension fund Previ Caixa de Previdência [PREVI.UL] wanted a dispersed share ownership in Vale as a way to attract more investors.

Piada!

Quem quer “atrair mais investidores” é porque...

- ... quer vender!

- ... na alta!

CQD (2)

Once the final accord expires in November 2020, a shareholder who owns more than 25 percent of Vale will be forced to launch a buyout offering.

Tentam enterrar a possibilidade de reversão, tornando-a cara demais:

- Se um acionista tentar adquirir mais do que 25% das ações, terá de fazer uma OPA, oferta pública de aquisição, de todas as ações em circulação no mercado.

The partners in Valepar include Previ - currently Vale's largest shareholder - Bradespar, Japan's Mitsui & Co (8031.T), an arm of state development bank BNDES, and pension funds Petros Fundação [PETROS.UL], Funcef [FUNCEF.UL] and Fundação Cesp.

The plan could give some of those cash-strapped pension funds the possibility to cash out from Vale, whose two classes of shares have risen almost four-fold over the past 12 months.

Os “pobres” dos fundos de pensão, incluindo a Previ, maior acionista da Vale, “poderão” levantar dinheiro vendendo suas ações (!)

Ah, tá...

Shares of Bradespar, which is controlled by Banco Bradesco SA (BBDC4.SA), posted their biggest intraday jump ever, soaring as much as 20 percent. Analysts said the accord increases the value of Bradespar's net assets while freeing it from having to make a large cash payment to Previ for renewing the accord.

Epa!

No velho modelo pós-privatização (1997), o Bradesco teria de pagar uma bolada para a Previ para renovar o acordo de acionistas.

Essa obrigação simplesmente...

- ... “deixou de existir” (!)

E, é claro...

- ... as ações da holding Bradespar explodiram!

- 20% de ganhos num só dia!

*

Será que teve mais gente com “ganhos espetaculares” nesse dia??

Qual o nível de “sofisticação” de eventuais... “ganhos”?

Malas com cash?

Ou conta numerada na Suíça/ Liechtenstein/ Singapura?

'GOLDEN SHARE'

A simpler shareholder structure in which Vale's board, and not Valepar, will decide strategy, and higher liquidity stemming from the end of the Valepar lockup period could spark a gain of 15 percent in Vale's valuation, analyst Thiago Lofiego of Bradesco BBI said.

Currently, Vale's American depositary receipts (VALE.N) trade at the equivalent of 10.5 times estimated earnings for this year, below Rio Tinto Plc's (RIO.L) 10.7 times and BHP Billiton Plc's (BLT.L) 15.9 times, according to Thomson Reuters data.

Monday's announcement will help improve investor perceptions of the company, translating into a faster convergence of Vale and Rio Tinto share prices and a decline in Vale's cost of capital, BTG Pactual's Correa said.

The plan will also help limit government interference in Vale - an aspect that weighed down the company's stock during President Dilma Rousseff's five years in office. Improved governance stemming from the move could help Vale's stock cut the valuation gap relative to global mining peers.

“Limitar a interferência do governo”.

CQD (3)

Still, the Brazilian government will keep a so-called golden share, a legal mechanism that allows it to fend off hostile takeover attempts and shape strategic decisions, Ferreira said.

Piada!

The strategy replicates the move that helped release planemaker Embraer SA (ERJ.N) from government control in 2006. Embraer's share conversion was tied to the scrapping of a shareholder accord and the government keeping a golden share.

“Igual a Embraer”, gente...

“Nada demais”, sabe...

Sei, sim...

Apenas com a “pequena” diferença de que a Vale detém os direitos de mineração das maiores jazidas do país!

É maior e tem impacto muito mais relevante na economia brasileira e na estratégia de desenvolvimento nacional.

A Embraer, embora também estratégica pelo fator tecnológico, importa a maioria dos componentes dos seus aviões, “reexportados” em seguida no avião terminado.

Não tem uma cadeia de fornecedores nacionais e não induz o desenvolvimento de forma significativa para além da sua própria operação.

*

BraZil S.A.

Para fechar, volto ao início...

Releiam a reveladora manifestação do atual Presidente da Vale na chamada:

“Transformar (a Vale) na CORPORATION (!) que todos (quem??) queremos que ela seja”

“Corporation”!!

- PÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ!

*

A matéria do Brasil 247, aliás, reproduz matéria original da mesma...

- ... Reuters!

E, assim, o círculo se fecha:

12/8/2017

Por Marcelo Teixeira

REUTERS

SÃO PAULO (Reuters) - A empresa brasileira de mineração Vale SA informou que 84,4 por cento dos seus acionistas concordaram em trocar suas ações preferenciais por ordinárias, garantindo o sucesso da maior reorganização corporativa do país, envolvendo 21 bilhões de dólares.

Em comunicado na noite de sexta-feira, a Vale informou que o total de 1.661 bilhões de ações preferenciais --que incluem ações da empresa negociadas no Brasil e nos Estados Unidos-- foram entregues para conversão ou permuta. A empresa estabeleceu limite mínimo de 54,09 por cento para aprovar a conversão de ações.

"Estamos muito satisfeitos com o resultado, que superou as nossas melhores expectativas. Foi dado um importante passo para que possamos transformar esta companhia na corporation (!) que todos queremos que ela seja, uma empresa com os mais altos padrões de governança", afirmou o diretor-presidente da Vale, Fabio Schvartsman, por meio de nota.

A mudança representa um marco em um país há muito afetado por abusos de governança corporativa e reorganizações que impediram os investidores minoritários na maioria dos casos. A Reuters informou o plano em 19 de janeiro, citando pessoas familiarizadas com o assunto.

A reorganização coloca um limite para a interferência política na Vale, aspecto que pesava sobre suas ações durante os cinco anos de mandato do ex-presidente Dilma Rousseff. Ainda assim, o governo manterá uma parcela de "golden share", permitindo que ele tome decisões estratégicas.

Ao fundir as diferentes classes de ações da Vale em uma única, a mineradora pode atrair mais investidores asiáticos (CQD!!) e fundos especializados de mineração e metais como acionistas (CQD!!), disse o diretor-executivo de Finanças e de Relações com Investidores da mineradora, Luciano Siani, ao Reuters Latin American Investment Summit, na segunda-feira.

Ou seja:

- Desnacionalização.

- Redução da Vale a uma fornecedora de insumos inserida na lógica de um mercado ~global~.

- 100% desvinculada de considerações estratégicas brasileiras e de políticas de desenvolvimento nacional.

Como disse no título é...

- ... o golpe da “reprivatização” desnacionalizante!

*

Financeirização predatória

Tem mais!

Na lógica ultra financeirizada de hoje, esses tais “fundos especializados” SEQUER precisam botar a mão no bolso para comprar nacos da Vale.

ATENÇÃO:— rommulus_ (@rommulus_) August 28, 2016

>>"GOLPE no PRÉ-SAL avança"<<

Por Romulus

Post "6 em 1" no @JornalGGNhttps://t.co/Og5vkll3gl pic.twitter.com/pGnISG9p1O

Venda de ativos em operações de leveraged buyout (aquisição alavancada) – curto vs. longo prazo

(i) o comprador se alavanca para comprar a empresa-alvo;

(ii) usa os ativos da empresa comprada como garantia dos empréstimos que contraiu para pagar a compra; e

(iii) repaga os credores com os dividendos futuros da empresa comprada – devidamente espremida com fechamento da custosa área de pesquisa e desenvolvimento (fatal para o futuro da empresa), demissões em massa, fechamento de unidades e corte de investimentos e custos de operação no limite da irresponsabilidade.

É a “mágica” de fazer uma compra bilionária sem colocar um centavo do próprio bolso!

É obvio que no curto prazo o retorno sobre o capital e os dividendos vão às alturas, já que o custo desaba enquanto a receita se mantem a mesma. Mas dali a 5 anos a empresa estará no CTI. Nada que importe para quem a comprou, como fundos de asset management, que não pensaram em ficar nela mais do que esses mesmos 5 anos. Nessa altura, já terão passado a empresa adiante por muito mais do que aquilo com que a compraram – devido ao ilusório aumento do retorno sobre o capital e consequente alta das ações no curto prazo.

Azar de quem compre tal empresa sem futuro – se houver comprador! – bem como dos seus credores, aí incluídos trabalhadores e fisco.

– Lembra em alguma coisa o imbróglio da Oi e a privatização do sistema Telebrás pelos tucanos nos anos 90?

*

Esse enfoque puramente financeiro das fusões e aquisições é tipicamente anglo-saxão. Fundos de Wall Street e da City londrina fazem incursões em busca de empresas “encrencadas” (aspas!) para tocar a "mágica" do corte de custos e aumento do retorno sobre o capital, almejando uma futura venda com lucro da empresa ora adquirida.

*

Fora que...

Trata-se de uma empresa exportadora...

Com receitas em moeda forte e custos em reais...

Perfeita para aquelas arriscadas jogadas cambiais especulativas...

Usando a atividade produtiva como (mero) lastro para a jogatina financeira.

*

(Como faz a Globo, lembram?)

*Fora que...

Trata-se de uma empresa exportadora...

Com receitas em moeda forte e custos em reais...

Perfeita para aquelas arriscadas jogadas cambiais especulativas...

Usando a atividade produtiva como (mero) lastro para a jogatina financeira.

*

(Como faz a Globo, lembram?)

-BOMBA:— rommulus_ (@rommulus_) July 28, 2017

👉OS MARINHO COLOCARAM GLOBO NA ROLETA DO CASSINO!👈

No popular:

- Estão saindo fora!@gleisi @DeputadoFederalhttps://t.co/kkm0hPWYzB pic.twitter.com/8vnW6Sye9v

👉 BOMBA: c/corda no pescoço, os Marinho sangram GLOBO p/partirem p/outra! 👈@stanleyburburin @gleisi @gduvivierhttps://t.co/lRD36PqFqQ pic.twitter.com/hHuHl712SX— rommulus_ (@rommulus_) July 26, 2017

Por coincidência, olhem o que o economista Paula Gala acabou de publicar no Facebook:

* * *

- E no Twitter:

*

Achou meu estilo “esquisito”? “Caótico”?

— rommulus_ (@rommulus_) October 7, 2016

Que p... é essa? Ora, essa p... é 'Romulus', por... o próprio!

No @JornalGGN

Onde apanho d tds p/ estilo "caótico"https://t.co/hGK8TVWABe pic.twitter.com/T72gQvOM3W

R O M U L U S br: "Q po##@ é essa?" vol. 2: metalinguagem - análise política entre millennials e babyboomershttps://t.co/7UkLN0ZJgQ pic.twitter.com/mMJ23IHx5w— rommulus_ (@rommulus_) December 5, 2016

— rommulus_ (@rommulus_) June 26, 2017

👉GLOBO na MIRA do FBI,

BANCOS na do DALLAGNOL

E BLOGS de ESQUERDA “PERDIDINHOS”: o “CAOS” da IRRACIONALIDADE👈 ...https://t.co/5mwn7FcS3y- pic.twitter.com/X9VNSpxr6O

*

Estado brasileiro na encruzilhada. Já sabemos o que a Globo quer... e você? https://t.co/eqM6oWdFBt pic.twitter.com/kYlIV93ael— rommulus_ (@rommulus_) December 6, 2016

*

Quando perguntei, uma deputada suíça se definiu em um jantar como "uma esquerdista que sabe fazer conta". Poucas palavras que dizem bastante coisa. Adotei para mim também.

Nenhum comentário:

Postar um comentário